【政策直播间】持续深化不动产“带押过户” 不断提升便民利企服务水平

为进一步强化不动产登记和金融高效协同服务,便利企业融资发展,助力营商环境优化,2024年11月5日,珠海市不动产登记中心四级调研员雷红、房地产科科长吴少文,以及珠海市银行业协会秘书长罗磊做客珠海市2024年涉企“政策直播间”,讲解不动产“带押过户”相关政策内容,并对企业办理不动产“带押过户”登记中存在的普遍性问题进行政策解读与释疑。

点击链接即可进入直播回放:

一、不动产“带押过户”常见问题解答

(一)不动产“带押过户”含义

不动产“带押过户”是依据《中华人民共和国民法典》第四百零六条“抵押期间,抵押人可以转让抵押财产。当事人另有约定的,按照其约定”的规定,在申请办理已抵押不动产转移登记时,无需提前归还旧贷款、注销抵押登记,即可完成过户、再次抵押和发放新贷款等手续,实现不动产登记和抵押贷款的有效衔接。

(二)不动产“带押过户”操作流程

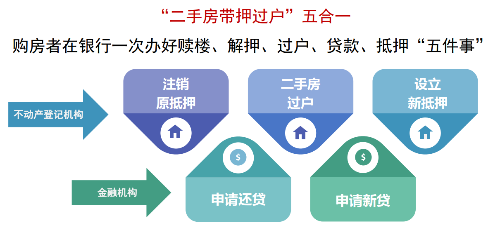

1.如果新旧抵押权属于同一银行,买卖双方可以直接在银行一次性办好“赎楼、解押、过户、贷款、抵押”五件事,让不动产过户省钱省时省力省心。

2.如果新旧抵押权属于不同银行,具体业务操作流程如下:

(1)申请提前还款和申请新贷款

①买方向新贷款银行提交申请贷款资料,同时卖方向原贷款银行提交提前还款申请和带押过户申请。

②新贷款银行获取原贷款银行的内部账号,用于发放买方的购房贷款来优先代偿还卖方在原贷款银行的贷款(内部账号在a银行出具的带押过户的同意书上备注)。

③新贷款银行审批贷款,依据各银行《个人二手住房贷款相关制度》进行同贷。

④新贷款银行向买方出具同贷书。

(2)落实放款并抵押过户

⑤买卖双方网签合同,买家支付首付款。

⑥向税务部门报税并完成缴税。

⑦买卖双方到新贷款银行申请“二合一”手续,申办带押过户并登记新贷款银行抵押权(二押)。

⑧登记部门根据相关规定在“珠海市不动产登记网上申办系统”完成“二合一”手续的审批(若涉及查封不能办理过户即退回申请,相关后续操作由买卖双方、银行双方及担保方协商处理)。

⑨新贷款银行缴纳登记费用后,系统自动生成并推送《不动产登记电子证明》;买方缴纳登记费用后,登记中心缮证并按预留地址邮寄《不动产权证》,买方可自行持回执单到登记中心自助打印机打印《不动产权证》或到窗口领证。

⑩新贷款银行在符合本行《个人二手住房贷款相关制度》(如担保、存单保证、房产抵押等)的前提条件下,按照买卖双方及原贷款银行、新贷款银行之间的约定放款,收款账号为原贷款银行内部账号。

⑪原贷款银行在收到款项后立即结清贷款、将剩余款项退至原业主指定账户,同时在“珠海市不动产登记网上申办系统”申请注销原抵押权登记。

⑫登记部门在系统自动办理原贷款银行原抵押权注销登记。

说明:此操作流程同一银行或跨银行均可适用。

(三)不动产“带押过户”适用条件及范围

1.不动产“带押过户”适用条件

全市范围内已办理不动产权登记和抵押权设立登记的商品房,即可申请办理“带押过户”相关业务。

2.不动产“带押过户”适用范围

珠海市不动产登记中心不断推动“带押过户”业务向纵深发展,逐步实现从同一银行业金融机构办理升级为可跨银行业金融机构办理,从境内银行业金融机构办理拓展为可跨境银行业金融机构办理,不动产类型从二手房向一手房延伸,不动产用途从住宅类向商业、办公、工业等非住宅类拓展。目前,“带押过户”业务基本覆盖珠海市主要商业银行,并推广至部分港澳银行。

(四)推广不动产“带押过户”业务的意义

1.降成本,解决融资难题。珠海市不动产“带押过户”模式通过银行与买卖双方的资金监管,解决了“交易按揭”中卖方向原贷款银行提前还贷的资金来源问题。

2.少跑动,无需来回奔走。珠海市不动产“带押过户”模式依托“不动产登记 金融服务”信息平台,经过“一并申请、一窗受理、网上审核、合并办理”,实现不动产登记与商业贷款办理“一窗式服务”,解决银行、税务、登记机构间各环节割裂问题,办理不动产过户涉及的不动产登记业务无需再跑不动产登记机构,直接在银行办理。

3.办理快,服务整体提效。珠海市不动产“带押过户”模式通过流程优化、材料精简、合并办理提高服务效能。涉及不动产登记机构的抵押权注销登记、不动产买卖转移登记、抵押权首次登记三项不动产登记办理时限由5个工作日压缩至2个工作日,其中抵押权注销登记“智能秒办”;涉及金融业务在内的不动产过户全流程压缩至一周内。

4.保安全,过户更有保障。珠海市不动产“带押过户”模式下,银行与买卖双方签订资金管理协议并进行资金监管,如不动产在过户中因发生查封、限制等情况,可能对买卖双方和银行造成损失的,不动产登记机构即时退件,银行则将资金原路返还,避免双方发生资金纠纷,降低不动产过户风险,维护房产市场稳定。

5.可借鉴,灵活适应需求。珠海市“不动产“带押过户”模式将“交易按揭”不动产过户中五个主要环节高度融合,实现登记与金融服务的充分协同。涉及不动产登记机构的抵押权注销登记、不动产买卖转移登记、抵押权首次登记三项业务可向下兼容、任意组合联办。即群众申办其中全部三项业务、或申办抵押权注销登记 不动产买卖转移登记、不动产买卖转移登记和抵押权首次登记两项业务、或任意一项业务,均可通过银行线上申请。无论过户房产是否原有抵押,是否新设立抵押,均可适用该模式,具有极强的可操作性,同时具有复制推广的意义。

二、珠海银行“带押过户”政策

(一)银行“带押过户”的产品类型

银行“带押过户”的产品类型主要如下:一是同行二手房“带押过户”,即原贷款银行和新贷款银行是同一家银行的二手房(住宅)交易和按揭业务,这也是业务需求量最大的一款产品;二是跨行二手房“带押过户”业务,即原贷款银行和新贷款银行是不同银行的二手房(住宅)交易和按揭业务;三是一手房“带押过户”业务,即开发商的抵押房产,出售给购房人,不用先结清原贷款,可以采用“带押过户”的方式办理;四是二手房“带押过户”业务从纯商业贷款扩展到公积金业务,如果原来的按揭贷款中有公积金贷款没有还完,不用提前结清原贷款,可以直接办理“带押过户”后用新的贷款结清;五是工业地产“带押过户”,在厂房交易过程中,若卖家厂房存在贷款未还清的情况,通过“带押过户”政策,企业可以直接购买并申请新贷款,再结清旧贷款,降低了企业的资金压力,促进了工业地产市场的健康发展;六是跨境二手房“带押过户”,在符合两地法律法规的前提下,允许抵押物在珠海的贷款客户,在珠海和澳门银行之间办理二手房“带押过户”业务,促进了珠澳房产市场的融合与发展,为两地居民提供了更多元化的购房选择。此外,珠海银行业正在试点个人经营贷的“带押过户”业务,该政策允许个人抵押房产将用于小微企业或个体工商户经营活动的贷款,在贷款未还清的情况下将房产进行过户,再结清贷款,这一政策旨在缓解个人经营者的资金压力,促进小微企业的发展。

(二)珠海可以办理“带押过户”业务的银行

目前,珠海几乎所有提供按揭服务的银行都已开始实行“带押过户”政策。无论是国有大型银行还是地方性商业银行,均能为购房者提供“带押过户”的便捷服务,降低了二手房交易的复杂性和时间成本。据统计,珠海已有超过三十家银行正式开通了“带押过户”业务。这些银行覆盖了不同的服务范围和客户群体,确保购房者无论选择哪家银行进行贷款,都能享受到“带押过户”的便利。不仅中资银行,部分外资银行在珠海也已开始提供“带押过户”服务。这进一步丰富了购房者的选择,同时也展示了珠海金融市场对国际化、便捷化服务的追求。

(三)“带押过户”业务可以节约时间和费用

一是流程时间大幅缩短,珠海银行推出的“带押过户”政策,大幅缩短了房屋交易的整体时间。在传统方式的房产过户流程中,卖家需要先还清房贷才能解押,这一步骤往往耗时较长。而“带押过户”政策允许在房贷未还清的情况下直接过户,大大节省了时间成本。从提交申请到完成过户,整个流程的时间从原来的2个月左右缩短到一周,为买卖双方提供了更加高效的交易体验。二是购房成本大幅降低,“带押过户”政策在费用方面也带来了显著优势。传统方式下,卖家需提前筹款还清房贷,这可能涉及高额的过桥贷款利息。而“带押过户”政策大大降低了这一费用,卖家无需提前还款,直接将房屋贷款再支付给买家,从而降低了购房成本,使得整体购房费用更加经济合理。

(四)推动“带押过户”的普及

为了消除银行业间的业务壁垒,推动跨行“带押过户”业务,保障金融消费者的选择权,珠海市银行业协会在2023年推出了“带押过户”业务的自律公约,约定银行对金融消费者申请跨行带押过户的审批时限、新抵押办理、旧抵押注销的时限以及新贷款发放、旧贷款结清时限,切实保障金融消费者的权益。